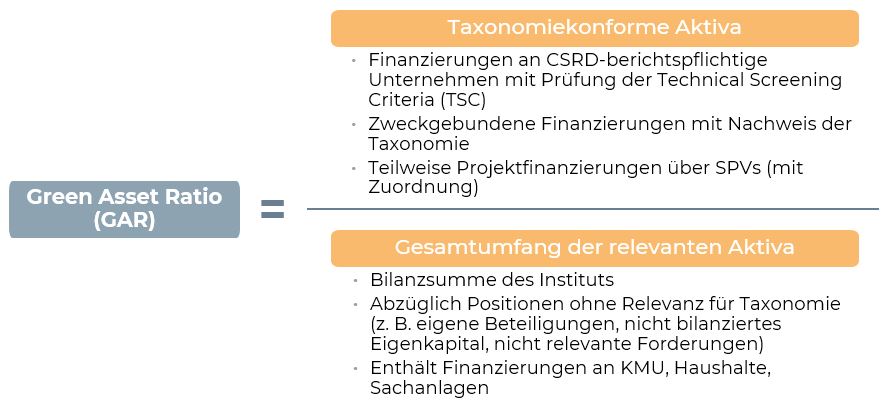

Die Green Asset Ratio (GAR) ist eine Kennzahl zur Messung der Taxonomie-Konformität von Bankportfolios im Rahmen der EU-Taxonomie-Verordnung. Sie stellt das Verhältnis von taxonomiekonformen Vermögensgegenständen zu den sogenannten „GAR Covered Assets“ dar – also der Bilanzsumme eines Instituts, bereinigt um bestimmte, nicht relevante Positionen. Ziel dieser Offenlegungspflicht nach Art. 8 der EU-Taxonomie-Verordnung ist es, Transparenz über die ökologische Nachhaltigkeit der Finanzierungsaktivitäten von Kreditinstituten zu schaffen und so Greenwashing zu verhindern.

Anwendungsbereich der Green Asset Ratio

Die GAR ist auf Aktiva anzuwenden, die auf Taxonomie-Konformität geprüft werden können. Dies betrifft insbesondere Risikopositionen gegenüber Unternehmen, die unter die Non-Financial Reporting Directive (NFRD) bzw. künftig unter die Corporate Sustainability Reporting Directive (CSRD) fallen. Weitere prüfbare Positionen umfassen bestimmte Finanzierungen von Immobilien oder Kraftfahrzeugen sowie Darlehen an lokale Gebietskörperschaften.

Für die Prüfung der Taxonomie-Konformität ist zwischen zwei Finanzierungsarten zu unterscheiden:

- Verwendungszweckgebundene Finanzierungen: Hier erfolgt eine Prüfung auf Basis technischer Bewertungskriterien (Technical Screening Criteria – TSC) durch das Institut selbst (z. B. bei der Finanzierung von Immobilienprojekten).

- Allgemeine Finanzierungen: In diesen Fällen wird der taxonomiekonforme Anteil auf Grundlage der von Kontrahenten offengelegten KPIs ermittelt.

Finanzierungen an nicht CSRD-berichtspflichtige Kontrahenten – etwa kleine und mittlere Unternehmen (KMU) oder Haushalte – können derzeit nur in den Nenner der GAR einfließen und tragen nicht zur ausgewiesenen Taxonomie-Konformität bei. Eine Ausnahme bilden bestimmte Special Purpose Vehicles (SPVs), sofern über den „Ultimate Beneficiary“ ein Bezug zu einem CSRD-berichtspflichtigen Unternehmen hergestellt werden kann.

Herausforderungen bei der Umsetzung

1. Eingeschränkte Aussagekraft durch Datenlücken

In der Praxis zeigt sich, dass der Anteil tatsächlich taxonomiekonformer Aktiva im Zähler der GAR bei vielen Instituten unter einem Prozent liegt. Dies bedeutet, dass für einen Großteil der bilanziellen Vermögenswerte keine validen Aussagen zur ökologischen Nachhaltigkeit getroffen werden können – sei es aufgrund fehlender Daten, regulatorischer Einschränkungen oder methodischer Unsicherheiten.

2. Komplexität und Prüfaufwand

Die Prüfung der TSC – insbesondere im Hinblick auf das DNSH-Prinzip („Do No Significant Harm“) und soziale Mindeststandards – ist aufwändig und in vielen Fällen mangels geeigneter Informationen schwer durchführbar. Der Einsatz von Näherungswerten oder standardisierten Schätzverfahren (z. B. zur Bewertung physischer Risiken bei Bestandsimmobilien) könnte den Aufwand reduzieren, ist jedoch bislang regulatorisch nicht flächendeckend vorgesehen und birgt Greenwashing-Risiken.

3. Begrenzte Berücksichtigung von Kontrahentengruppen

Die ausschließliche Anrechnung von Finanzierungen an CSRD-berichtspflichtige Kontrahenten im Zähler der GAR schränkt die Aussagekraft der Kennzahl erheblich ein – insbesondere bei Finanzierungstätigkeiten gegenüber KMU oder im Bereich der Projektfinanzierung über SPVs. Auch bei zweckgebundenen Finanzierungen an nicht berichtspflichtige Kontrahenten wären häufig ausreichende Daten zur Taxonomie-Prüfung verfügbar, eine Anrechnung erfolgt jedoch derzeit nicht.

Geplante regulatorische Änderungen im Rahmen der sogenannten Omnibus-Vorschläge könnten die Anzahl an berichtspflichtigen Unternehmen reduzieren und somit den Anteil taxonomiekonformer Aktiva weiter einschränken.

4. Einschränkungen durch die Definition des Nenners

Der Nenner der GAR enthält zahlreiche Positionen, deren Einfluss auf die nachhaltige Transformation begrenzt oder nicht gegeben ist – etwa Sachanlagen, immaterielle Vermögenswerte oder kurzfristige Interbankgeschäfte. Diese Posten verzerren die Kennzahl, da sie das Verhältnis zwischen nachhaltigen und gesamthaft relevanten Vermögenswerten verwässern. Eine weitere Präzisierung des relevanten Bilanzumfangs erscheint vor diesem Hintergrund sachgerecht.

5. Uneinheitliche Auslegung und fehlende Standards

Die aktuelle Berichtspraxis zeigt eine hohe Varianz bei der Berechnung der GAR und ihrer Nebenkennzahlen (z. B. Coverage Ratio). Unterschiedliche Interpretationen regulatorischer Vorgaben – etwa zur Berücksichtigung von Tochterunternehmen oder SPVs – führen zu Intransparenz und erschweren die Vergleichbarkeit zwischen Instituten. Es besteht daher erheblicher Bedarf an standardisierten und rechtssicheren Vorgaben.

Steuerungsrelevanz der GAR in der Praxis

In ihrer derzeitigen Form ist die Steuerungsrelevanz der GAR für viele Institute eingeschränkt. Der geringe Anteil taxonomiekonformer Aktiva im Zähler, die unzureichende Abdeckung wesentlicher Finanzierungssegmente (z. B. KMU, Bestandsimmobilien) sowie die hohe regulatorische Komplexität schränken ihre Aussagekraft zur ökologischen Positionierung eines Instituts stark ein.

Alternativgrößen wie die Conversion Rate (Verhältnis taxonomiekonformer zu taxonomiefähigen Aktiva) bieten zwar differenziertere Einblicke in die Qualität der Nachhaltigkeitsbewertung, sind aber ebenfalls durch Datenverfügbarkeit und methodische Unsicherheiten limitiert.

Handlungsempfehlungen

Für Kreditinstitute ergeben sich aus der aktuellen Regulierung folgende praktische Implikationen:

- Systematische Datenanreicherung durch ESG-relevante Informationen, insbesondere bei Bestandskunden und im Bestandsgeschäft.

- Integration standardisierter Prüfverfahren (z. B. über Zertifikate, ESG-Ratings oder Geo-Daten) zur Vereinfachung der TSC-Prüfung.

- Aktive Begleitung regulatorischer Entwicklungen, um frühzeitig auf Änderungen (z. B. durch Omnibus-Vorschläge oder technische Konkretisierungen) reagieren zu können.

- Erweiterung interner Steuerungslogiken um zusätzliche Nachhaltigkeits-KPIs, um auch außerhalb der GAR relevante ESG-Aspekte abzubilden.

Langfristig ist mit weiteren Anpassungen der Taxonomie-Vorgaben und einer Ausweitung der Berichtsanforderungen zu rechnen. Es empfiehlt sich daher, bereits jetzt Strukturen zu etablieren, die eine belastbare Nachhaltigkeitsbewertung auf Portfolioebene ermöglichen.

Veröffentlicht in Aktuelle Themen