Die Auswirkungen der Klimaveränderung sind seit mehr als 50 Jahren Gegenstand naturwissenschaftlicher und ökonomischer Diskussionen. In verschiedenen Regionen der Welt – auch in Deutschland – haben sich in den letzten Jahren vermehrt verheerende Naturkatastrophen ereignet mit der Folge massiver wirtschaftlicher Schäden.

Wissenschaftliche Erkenntnisse weisen auf eine deutliche Zunahme dieser klimabedingten ökonomischen Verluste bereits in naher Zukunft hin. Dennoch wurden diese Entwicklungen in der Geschäftsstrategie und im Risikomanagement vieler Banken bislang nicht in einem für die Bankenaufsicht, die Politik und die Gesellschaft zufriedenstellenden Maße berücksichtigt. So hat die Aufsicht im BaFin Journal am 14. Dezember letzten Jahres die Ergebnisse einer Untersuchung von BaFin und Deutscher Bundesbank veröffentlicht, die deutlich machen, dass kleine und mittelgroße deutsche Institute im Umgang mit Klima- und Umweltrisiken noch einen langen Weg vor sich haben. Ein Nachholbedarf zeigte sich bei den 17 untersuchten LSIs insbesondere in den Bereichen „Unternehmensführung und Risikoappetit“, „Risikomanagementrahmen“ sowie „Kreditrisiko“. Mehrheitlich fehlten zudem konkrete Leistungs- und Risikokennzahlen für eine effektive Steuerung und Begrenzung von Klima- und Umweltrisiken.

Der ausschlaggebende Faktor dafür mag sein, dass es dem Gesetzgeber obliegt, die Klimaschutzziele einzuhalten und verbindliche Emissions- oder Reduktionsvorgaben zu machen. Bislang hat der Gesetzgeber solche Reduktionsvorgaben einzelnen Unternehmen gegenüber nicht gemacht und ebenso auch Kreditinstituten keine „CO2-Finanzierungslimite“ auferlegt. Vielmehr wurde auf die Eigenverantwortung der Institute abgestellt. Das setzt jedoch voraus, dass sowohl Klimarisiken als auch Reputationswirkungen in positiver wie negativer Hinsicht für die Banken eine innerhalb eines betriebswirtschaftlich sinnvollen Planungshorizonts messbare Ergebniswirkung haben. Kreditinstitute in Deutschland und in Europa sind mehrheitlich gewinnorientierte Unternehmen, die in einem regionalen und globalen Wettbewerb stehen – ebenso wie deren Kunden.

Sowohl mit der Festlegung eines angemessenen Planungshorizonts als auch mit der Quantifizierung von Risiken und Chancen aus Klimawandel und Klimawende tun sich die Kreditinstitute und ihre Kunden und Geschäftspartner schwer. So hat insbesondere die fehlende weltweit einheitliche CO2-Bepreisung für die Nutzung und Verarbeitung fossiler Energieträger den Aufbau einer auf erneuerbare Energien ausgerichteten Infrastruktur nicht nur in Deutschland blockiert. Die Umrüstung auf ökologisch nachhaltige Technologien und Prozesse versprach den meisten Unternehmern unter diesen Bedingungen kurz- bis mittelfristig keine höhere Rentabilität, insbesondere vor dem Hintergrund der hohen Preissensibilität der Verbraucher in Deutschland und dem Preisdruck auf den globalen Märkten. Folglich war für die Kreditinstitute der sich abzeichnende Bedarf an Finanzierungen für Transformationsvorhaben weder der Höhe nach noch in Bezug auf den zeitlichen Horizont angemessen planbar, um das Geschäftsmodell darauf auszurichten. Diese Rahmenbedingungen gelten genauso für die Risikoperspektive. Eine Überzeichnung von physischen und transitorischen Risiken in Bezug auf die Beurteilung von Branchen, Geschäftsentwicklungen oder Finanzierungsvorhaben der Kunden führt unweigerlich zu einer Ablehnung von Finanzierungsanträgen, die durch Mitbewerber mit einer weniger risikosensitiven Bewertung sehr wohl begleitet werden und damit deren Wettbewerbsposition stärken.

Der europäische Gesetzgeber und die europäische Bankenaufsicht haben in den letzten Jahren eine Reihe von Regulierungsvorhaben auf den Weg gebracht, die im Hinblick auf die Verfolgung von Agenda-2030-konformen Nachhaltigkeitszielen gleiche Rahmen- und Wettbewerbsbedingungen für eine große Gruppe von Unternehmen und Kreditinstituten in der EU schaffen sollen. Diese Anforderungen werden stufenweise ab 2023 durch die Kreditinstitute in Deutschland anzuwenden sein und damit sowohl die Geschäftsführungsaufgaben der Vorstände als auch die Überwachungstätigkeit der Aufsichtsorgane verändern. Außerdem hat der durch den Ukrainekrieg ausgelöste Anstieg der Preise für fossile Energieträger die transitorischen Risiken messbar werden lassen und den zukunftsfähigen Infrastrukturausbau wie auch den Transformationswillen der deutschen Unternehmen und der Wohnwirtschaft erheblich vorangetrieben. Der Fokus von Vorstand und Aufsichtsrat wird also nicht nur auf einer formaljuristisch korrekten Umsetzung gesetzlicher und bankenaufsichtlicher Anforderungen liegen, sondern bei einer tiefgehenden Analyse der Zukunftsfähigkeit des Geschäftsmodells als Basis für weitere Transformationsbestrebungen der eigenen Bank ansetzen müssen.Der europäische Gesetzgeber und die europäische Bankenaufsicht haben in den letzten Jahren eine Reihe von Regulierungsvorhaben auf den Weg gebracht, die im Hinblick auf die Verfolgung von Agenda-2030-konformen Nachhaltigkeitszielen gleiche Rahmen- und Wettbewerbsbedingungen für eine große Gruppe von Unternehmen und Kreditinstituten in der EU schaffen sollen. Diese Anforderungen werden stufenweise ab 2023 durch die Kreditinstitute in Deutschland anzuwenden sein und damit sowohl die Geschäftsführungsaufgaben der Vorstände als auch die Überwachungstätigkeit der Aufsichtsorgane verändern. Außerdem hat der durch den Ukrainekrieg ausgelöste Anstieg der Preise für fossile Energieträger die transitorischen Risiken messbar werden lassen und den zukunftsfähigen Infrastrukturausbau wie auch den Transformationswillen der deutschen Unternehmen und der Wohnwirtschaft erheblich vorangetrieben. Der Fokus von Vorstand und Aufsichtsrat wird also nicht nur auf einer formaljuristisch korrekten Umsetzung gesetzlicher und bankenaufsichtlicher Anforderungen liegen, sondern bei einer tiefgehenden Analyse der Zukunftsfähigkeit des Geschäftsmodells als Basis für weitere Transformationsbestrebungen der eigenen Bank ansetzen müssen.

Die finalen Entwürfe zur CRR III, CRD VI, zum neuen SREP und zur 7. MaRisk-Novelle, aber auch die Offenlegungsanforderungen durch die CSRD in Verbindung mit der EU-Taxonomie-Verordnung forcieren die weitere Integration von ESG-Themen in die Geschäftsprozesse der Banken und die Aufsichtspraxis und machen diese zum Fit-&-Proper-Erfordernis. Nachfolgend stellen wir die wichtigsten gesetzlichen und bankaufsichtlichen Änderungen zur Berücksichtigung von Klimarisiken im Hinblick auf die Geschäftsführungs- bzw. Überwachungstätigkeiten von Vorstand bzw. Aufsichtsrat dar.

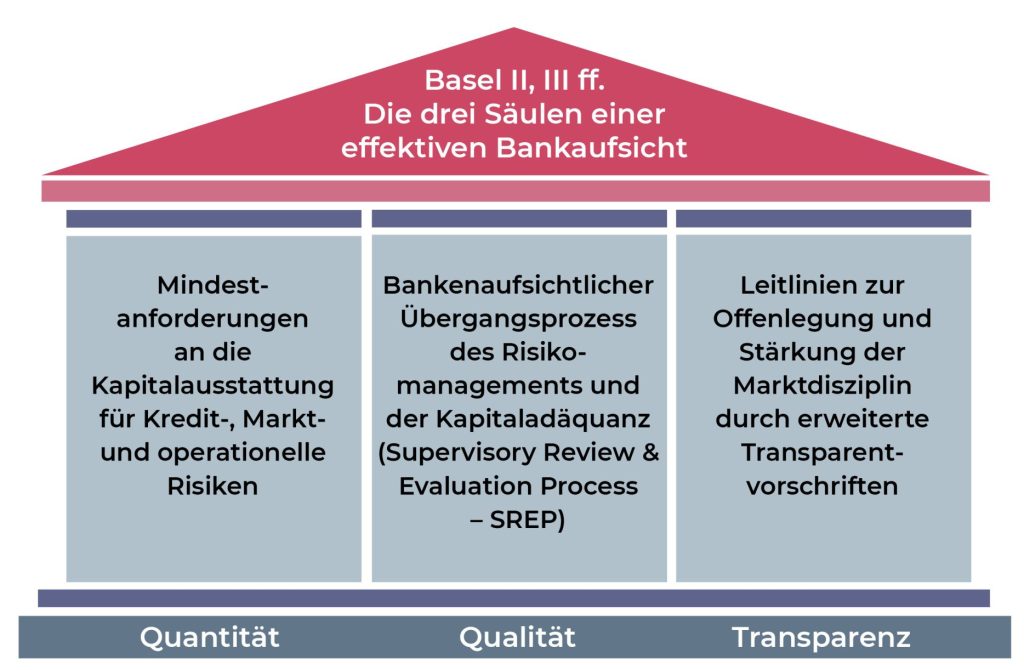

Betroffen von den Anpassungen sind alle drei Säulen der Bankenaufsicht:

Säule 1 – Mindestkapitalanforderungen

Seitens der EU-Kommission bestehen bereits seit Längerem Überlegungen, nachhaltige Anlagen und Finanzierungvorhaben durch Erleichterungen bei den Mindestkapitalanforderungen der Säule 1 zu fördern. Ein solcher „Green Supporting Factor“ konnte sich aufgrund der ablehnenden Haltung u. a. der deutschen Bankenaufsicht bislang jedoch nicht durchsetzen. Eigenkapitalanforderungen zu reduzieren, allein aufgrund der Definition von Anlagen oder Krediten als „nachhaltig“ ohne den Nachweis eines damit einhergehenden finanzaufsichtlich geringeren Risikos, widerspräche dem Ziel der Finanzmarkstabilität. Gemäß dem am 27. Oktober 2021 veröffentlichten Legislativvorschlag zur CRR III soll die EBA nun bereits bis zum 28. Juni 2023 ihren Bericht zur aufsichtlichen Behandlung von Risikogewichten im Zusammenhang mit ökologischen und/oder sozialen Zielen vorlegen. Bislang sieht Art. 501c CRR eine Frist bis zum bis 28. Juni 2025 vor. Eine finale Entscheidung der EU-Kommission, ob eine spezielle aufsichtliche Behandlung von Risikopositionen im Zusammenhang mit Vermögenswerten oder Tätigkeiten, die im Wesentlichen mit ökologischen und/oder sozialen Zielen verbunden sind, erfolgen soll, bleibt folglich noch abzuwarten.

Ebenso sieht die CRR eine stärkere RWA-Gewichtung von nicht nachhaltigen Finanzierungsvorhaben für KSA-Institute in den für diese insbesondere relevanten Forderungsklassen Mengengeschäft und Unternehmen bislang nicht vor. Nachgelagerte Auswirkungen für die Eigenmittelunterlegung haben die regulatorischen Änderungen allerdings dennoch. So können die durch die EBA-Leitlinien für die Kreditvergabe und Überwachung (EBA/GL/2020/06) in die MaRisk 8.0 überführten Anforderungen an die Berücksichtigung von ESG-Risiken bei der Kreditwürdigkeitsprüfung und Sicherheitenbewertung strengere Maßstäbe an die Ausfallerkennung von Engagements legen und zu höheren unbesicherten Kreditteilen führen. Die stärker ESG-geprägte Bewertung von Immobiliensicherheiten kann zudem deutliche Abschläge nach sich ziehen, sodass die Beleihungswertgrenzen zur Inanspruchnahme der Realkreditprivilegierung bei Gebäuden mit einer schlechten Energieeffizienzklasse oder solchen in Klimarisikogebieten unter Umständen nicht mehr erreicht werden. Vorstand und Aufsichtsrat von LSIs haben sich im Hinblick auf die Eigenmittelanforderungen folglich insbesondere mit den Auswirkungen der Klimarisiken auf Ausfallkriterien und -wahrscheinlichkeiten sowie den Ergebnisauswirkungen aus der Nichteinhaltung von Privilegierungsanforderungen zu beschäftigen.

Säule 2 – Aufsichtlicher Überprüfungs- und Bewertungsprozess

Die Erfüllung der Säule-2-Anforderungen wird zukünftig geprägt sein durch die aufgrund der MaRisk 8.0 bestehende Notwendigkeit zur expliziten Berücksichtigung von ESG-Risiken in nahezu sämtlichen Geschäftsprozessen der Bank. Im Rahmen der Kreditwürdigkeitsbeurteilung der Kunden wird in Teilen eine umfangreiche Erhebung und Auswertung von Nachhaltigkeitsinformationen der Kreditnehmer erforderlich sein. ESG-Risikobewertungen haben sich ebenso in der Risikotragfähigkeitsermittlung und in den Stresstests niederzuschlagen. Zudem wurde die EBA durch Art. 98 Abs. 8 der CRD V beauftragt, die Integration von ESG-Risiken in den aufsichtlichen Überprüfungs- und Bewertungsprozess SREP (Säule 2) zu überprüfen. Hieraus ging der EBA-Bericht „On the Management and Supervision of ESG Risks for Credit Institutions and Investment firms“ vom 23. Juni 2021 (EBA/REP/2021/18) hervor. So können Kapitalzuschläge verhängt werden, falls die Institute wesentliche Erwartungen der Aufsicht zum Umgang mit Klima- und Umweltrisiken nicht erfüllen. Die durch den EBA-Bericht gewonnenen Erkenntnisse sind auch in die am 27. Oktober 2021 von der EU-Kommission veröffentlichten Vorschläge zur Anpassung der CRD (CRD VI) eingeflossen. So sollen Art. 73 ff. CRD dahingehend ergänzt werden, dass die Planung des internen Kapitalbedarfs und die Verfahren zur Ermittlung, Steuerung, Überwachung und Meldung von Risiken bezogen auf einen kurz-, mittel- und langfristigen Zeithorizont die Auswirkungen von ESG-Risiken zu berücksichtigen haben. Insbesondere sind konkrete Pläne und quantifizierbare Ziele zu entwickeln, wie kurz-, mittel- und langfristige Risiken überwacht und bewältigt werden können, die sich aus einem im Hinblick auf den Übergang zu einer nachhaltigen Wirtschaft (noch) nicht adäquaten Geschäftsmodell der Bank ergeben. Art. 91 Abs. 4 CRD ergänzt zudem die kollektiv notwendigen Kenntnisse, Fähigkeiten und Erfahrungen des Leitungsorgans explizit um Umwelt-, Sozial- und Governance-Faktoren.

Für Vorstand und Aufsichtsrat steigen damit die Anforderungen an die Einhaltung ihrer Sorgfaltspflichten. Je mehr Nachhaltigkeitsinformationen über die Kreditnehmer verfügbar sind, weil diese ggf. selbst den Offenlegungspflichten der CSRD und EU-Taxonomie-Verordnung unterliegen, desto genauer sind diese zu analysieren und zu berücksichtigen. Diese Notwendigkeit wird sowohl den Tätigkeitsumfang als auch die Kompetenzanforderungen an die Kreditausschüsse maßgeblich beeinflussen. Zudem wird das (neue) Risikoreporting gegenüber Vorstand und Aufsichtsrat nicht nur die Anforderungen der MaRisk 8.0 und der CRD VI hinsichtlich der Berücksichtigung von ESG-Risiken zu erfüllen haben. Bei Kreditinstituten, die durch die am 5. Januar 2023 in Kraft getretene Corporate Sustainability Reporting Directive (CSRD) berichtspflichtig und damit auch i. S. d. EU-Taxonomie-Verordnung offenlegungspflichtig sind oder werden, wird die Umsetzung der Nachhaltigkeitsberichtspflichten und die damit einhergehende Überwachung von Zielen und Maßnahmen zu weiteren Reportingerfordernissen führen. Demnach wird für den Aufsichtsrat die Überwachungsaufgabe insofern erweitert, als diese sich nunmehr auch auf die ordnungsgemäße Erfassung und Verarbeitung von Nachhaltigkeits(risiko)informationen erstreckt, zumal diese wirtschaftliche und rechtliche Risiken begründen können.

Säule 3 – Offenlegungsanforderungen

Im Änderungsentwurf der CRR vom 27. Oktober 2021 wird in Bezug auf die Transparenzpflichten der Säule 3 eine Offenlegung von ESG-Risiken nach dem neu gefassten Art. 449a nunmehr von allen Instituten verlangt und nicht nur wie bisher vorgesehen von großen, EU-kapitalmarktorientierten Instituten. LSIs sollen allerdings mit Blick auf den Proportionalitätsgedanken und im Einklang mit den bereits jetzt reduzierten Offenlegungspflichten für kleine und nicht komplexe Institute nach Art. 433b CRR nur einer jährlichen, im Umfang reduzierten Offenlegung unterliegen. Der Kommissionsvorschlag sieht ein Inkrafttreten der CRR III zum 1. Januar 2025 vor, sodass spätestens im Geschäftsjahr 2026 eine Aufnahme von ESG-Informationen in den Offenlegungsbericht erfolgen müsste. Dieser Zeitpunkt dürfte für viele mittelständische Kreditinstitute ohnehin korrespondieren mit den Nachhaltigkeitsberichtspflichten der CSRD, die sowohl für Vorstand als auch Aufsichtsrat eine Erweiterung ihrer bisherigen Aufgaben mit sich bringen. Die Offenlegung von Nachhaltigkeitsinformationen sollte nicht nur im Einklang mit der externen Nachhaltigkeitsberichterstattung, sondern auch mit dem bankaufsichtlichen Meldewesen erfolgen. Neben der Offenlegung von ESG-Risiken ist nämlich auch eine Ergänzung des Art. 430 Abs. 1 CRR um den Buchstaben h vorgesehen, der die Exposition gegenüber ESG-Risiken zu den zu meldenden Sachverhalten ergänzt.

CSRD und EU-Taxonomie Verordnung

Im Gegensatz zu den aufsichtsrechtlichen Regelungen der CRR, CRD, den EBA-Leitlinien und auf nationaler Ebene der MaRisk sind die CSRD und die EU-Taxonomie-Verordnung nicht auf Unternehmen der Finanzbranche beschränkt, sondern gelten für alle in der EU ansässigen Unternehmen ab einer gewissen Größe. Diese haben gemäß der CSRD, welche die Non-Financial Reporting Directive (NFRD) im Januar 2023 abgelöst hat, Angaben zu den sozialen und ökologischen Auswirkungen ihrer Geschäftstätigkeiten offenzulegen. Art. 8 der EU-Taxonomie-Verordnung verlangt darüber hinaus von allen Unternehmen im Anwendungsbereich der CSRD eine Offenlegung, in welchem Ausmaß ihre Geschäftsaktivitäten den Nachhaltigkeitskriterien der EU-Taxonomie-Verordnung entsprechen.

Für die Bestimmung der Offenlegungspflichten ist folgendes zeitlich abgestufte Vorgehen vorgesehen:

- Ab dem Geschäftsjahr 2024 sind diejenigen Unternehmen berichtspflichtig, die zu diesem Zeitpunkt auch gemäß NFRD berichtspflichtig wären.

- Ab dem Geschäftsjahr 2025 betrifft die Berichtspflicht auch jene Unternehmen, die nicht in die erstgenannte Gruppe fallen und damit erstmals durch die CSRD zur Nachhaltigkeitsberichterstattung verpflichtet werden.

- Ab dem Geschäftsjahr 2026 sind abweichend von der vorgenannten Gruppe kapitalmarktorientierte KMU berichtspflichtig, es sei denn sie machen von ihrem Wahlrecht Gebrauch, die Erstanwendung um bis zu zwei Jahre zu verschieben (GJ 2028). Hierzu haben diese 2026 und 2027 im Lagebericht jeweils kurz zu begründen, warum sie keinen Nachhaltigkeitsbericht vorlegen. Ebenfalls berichtspflichtig ab 2026 sind kleine und nicht-komplexe Kreditinstitute sowie firmeneigene Versicherungsunternehmen.

- Ab dem Geschäftsjahr 2028 gilt die Offenlegungspflicht für nicht an geregelten Märkten in der EU notierende Unternehmen aus Drittstaaten sowie kapitalmarktorientierte KMU, die ihre Berichterstattung bis zum Geschäftsjahr 2028 verschoben haben.

Durch die CSRD wird sich die Zahl der berichtspflichtigen Unternehmen in Deutschland von 500 auf 15.000 verdreißigfachen, in den Anwendungsbereich werden auch viele durch die NFRD bislang nicht erfasste Kreditinstitute fallen. Die Richtlinie, die schrittweise in nationales Recht umgesetzt wird, gibt eine Vielzahl an Themen vor, zu denen die Institute künftig Angaben im Nachhaltigkeitsbericht veröffentlichen müssen. Auch wenn sie keine direkten Vorgaben zur Verfolgung spezifischer Nachhaltigkeitsziele macht, sind die Anforderungen zu Angabepflichten in Teilen sehr konkret. So sind beispielsweise Beschreibungen der zeitgebundenen Nachhaltigkeitsziele erforderlich, ggf. einschließlich der absoluten Ziele für die Verringerung der Treibhausgasemissionen mindestens für 2030 und 2050, eine Beschreibung der Fortschritte, die das betroffene Institut im Hinblick auf die Erreichung dieser Ziele erzielt hat, und eine Erklärung, ob die auf Umweltfaktoren bezogenen institutsindividuellen Ziele auf schlüssigen wissenschaftlichen Beweisen beruhen. Weiterhin ist zu berichten, mit welchen Durchführungsmaßnahmen und zugehörigen Finanz- und Investitionsplänen sichergestellt werden soll, dass das eigene Geschäftsmodell und die Strategie mit dem Übergang zu einer nachhaltigen Wirtschaft und der Begrenzung der Erderwärmung auf 1,5 °C sowie dem Ziel der Verwirklichung der Klimaneutralität bis 2050 vereinbar sind. Ebenfalls sind Angaben zur Qualifikation von Vorstand und Aufsichtsrat im Bereich der ESG-Themen zu tätigen. Die Erfüllung der Berichtspflicht setzt voraus, dass sich die Banken sowie ihre Leitungs- und Aufsichtsorgane eingehend mit den betreffenden Nachhaltigkeitsthemen auseinandergesetzt, entsprechende Maßnahmen und Ziele festgelegt haben und Fortschritte bei der Erreichung dieser Ziele vorweisen können. Für kleine und nicht komplexe Kreditinstitute sind gemäß Art. 19a Abs. 5 der aufgrund der CSRD neu zu fassenden Bilanz-Richtlinie hinsichtlich des Umfangs Erleichterungsbestimmungen für die Berichterstattung vorgesehen. Die inhaltliche Konkretisierung der Berichtspflichten gem. CSRD erfolgt durch die verbindlichen EU-Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards – ESRS), die von der Europäischen Beratungsgruppe für Rechnungslegung (EFRAG) zu erarbeiten sind und durch die EU-Kommission mittels delegierter Rechtsakte erlassen werden.

Die Transparenzpflichten zielen damit darauf ab, Nachhaltigkeit in der Corporate Governance tief zu verankern. Insbesondere die durch Art. 19a Abs. 2 lit. c der neu zu fassenden Bilanz-Richtlinie verpflichtende Offenlegung von Fachwissen und Fähigkeiten der Verwaltungs-, Leitungs- und Aufsichtsorgane soll den Druck auf Vorstand und Aufsichtsrat erhöhen, sich intensiv mit den Chancen und Risiken des Klimawandels bezogen auf das eigene Geschäftsmodell auseinanderzusetzen, und erfordert vom Nominierungsausschuss bzw. Aufsichtsrat, sich bei der Nominierung von Aufsichtsratsmitgliedern auch mit der Frage nach der Nachhaltigkeitskompetenz, die künftig im Kompetenzprofil abgebildet sein soll, auseinanderzusetzen. Mit der Pflicht, die Nachhaltigkeitsberichterstattung in den Lagebericht aufzunehmen, geht fortan auch die Pflicht zur externen Prüfung durch den Abschlussprüfer oder ggf. einen anderen Prüfungsdienstleister sowie die Ausdehnung des Bilanzeids auf die Angaben gemäß EU-Taxonomie-Verordnung des Vorstands einher. Folglich steigt bei unrichtigen Angaben zu Nachhaltigkeitsaspekten das Haftungsrisiko für den Vorstand.

Ebenso trägt der Aufsichtsrat die kollektive Verantwortung für die ordnungsgemäße Aufstellung und Offenlegung der Nachhaltigkeitsberichterstattung mit. Mit einer Aufnahme der Nachhaltigkeitsinformationen in den Lagebericht werden seine Überwachungspflichten über den reinen Finanzbericht hinaus ausgedehnt. Sofern ein Prüfungsausschuss zu bilden ist, hat dieser sich mit der Prüfung der Nachhaltigkeitsberichterstattung verpflichtend zu befassen und hierüber dem Gesamtaufsichtsrat zu berichten. Alternativ kann ein eigener ESG-Ausschuss gebildet werden. Der Ausschuss soll sowohl den Prozess der Nachhaltigkeitsberichterstattung und dessen Prüfung als auch die Wirksamkeit der internen Qualitätssicherungs- und Risikomanagementsysteme, welche die Nachhaltigkeitsberichterstattung betreffen, überwachen. Für diese Konkretisierung der Aufgaben wird die Abschlussprüfungsrichtlinie (Richtlinie 2006/43/EG) entsprechend erweitert. Vor dem Hintergrund der erst noch zu entwickelnden Standards für die Erlangung einer hinreichenden Prüfungssicherheit („Reasonable Assurance“) hat der Abschlussprüfer zunächst auf Basis einer begrenzten Prüfsicherheit („Limited Assurance“) ein Prüfungsurteil abzugeben. Die Kommission plant, bis spätestens 2028 Standards für die Erlangung einer Reasonable Assurance zu erlassen. Die Verantwortung des Aufsichtsrats steigt folglich mit der Prüfungstiefe der Nachhaltigkeitsberichterstattung. Je mehr er sich in seiner Urteilsbildung auf einen inhaltlich geprüften Bericht stützen kann, desto höhere Anforderungen sind auch an die Prüf- bzw. Überwachungspflicht des Aufsichtsrats zu stellen.

Fazit

Zusammenfassend lässt sich sagen, dass eine normative Pflicht für die Gesellschaft und ihre Organe, bestimmte ESG-Ziele zu setzen und diese entsprechend zu verfolgen, auch weiterhin nicht besteht – auch nicht begründet durch zusätzliche Berichtspflichten. Maßgeblich für die Berücksichtigung von Nachhaltigkeitsbelangen in Kreditinstituten sind Leitungs- und Sorgfaltspflichten, die mit einem gewissen Ermessensspielraum einhergehen. Dieser Ermessensspielraum endet allerdings dort, wo Rentabilitätseinbußen oder sogar eine Bestandsgefährdung des Instituts drohen. Diese Folgen sind bei einer unzureichenden Berücksichtigung von Klimarisiken, den sich aktuell und kontinuierlich ändernden Rahmenbedingungen und Transformationsbestrebungen von Kunden und Gesellschaft bei der Festlegung von Geschäftsstrategie und -planung jedenfalls nicht unwahrscheinlich. Vor diesem Hintergrund scheint ein ESG-Datenhaushalt zur Generierung sowohl für interne Steuerungs- und Vertriebsmaßnahmen als auch für externe Berichterstattungs- und Meldepflichten betriebswirtschaftlich sinnvoll. Der neue SREP wird die Umsetzung der ESG-Risikoanforderungen und die Erfüllung der Kompetenzanforderungen an Vorstand und Aufsichtsrat konsequent in allen Banken prüfen, sodass insbesondere im Bereich der ESG-Risiken institutsadäquate Schulungen für aktuelle und potenzielle Mitglieder von Leitungsorganen und Inhaber von Schlüsselfunktionen zwingend notwendig sein werden.Zusammenfassend lässt sich sagen, dass eine normative Pflicht für die Gesellschaft und ihre Organe, bestimmte ESG-Ziele zu setzen und diese entsprechend zu verfolgen, auch weiterhin nicht besteht – auch nicht begründet durch zusätzliche Berichtspflichten. Maßgeblich für die Berücksichtigung von Nachhaltigkeitsbelangen in Kreditinstituten sind Leitungs- und Sorgfaltspflichten, die mit einem gewissen Ermessensspielraum einhergehen. Dieser Ermessensspielraum endet allerdings dort, wo Rentabilitätseinbußen oder sogar eine Bestandsgefährdung des Instituts drohen. Diese Folgen sind bei einer unzureichenden Berücksichtigung von Klimarisiken, den sich aktuell und kontinuierlich ändernden Rahmenbedingungen und Transformationsbestrebungen von Kunden und Gesellschaft bei der Festlegung von Geschäftsstrategie und -planung jedenfalls nicht unwahrscheinlich. Vor diesem Hintergrund scheint ein ESG-Datenhaushalt zur Generierung sowohl für interne Steuerungs- und Vertriebsmaßnahmen als auch für externe Berichterstattungs- und Meldepflichten betriebswirtschaftlich sinnvoll. Der neue SREP wird die Umsetzung der ESG-Risikoanforderungen und die Erfüllung der Kompetenzanforderungen an Vorstand und Aufsichtsrat konsequent in allen Banken prüfen, sodass insbesondere im Bereich der ESG-Risiken institutsadäquate Schulungen für aktuelle und potenzielle Mitglieder von Leitungsorganen und Inhaber von Schlüsselfunktionen zwingend notwendig sein werden.

Handlungsempfehlungen

- Für das komplexe Thema Nachhaltigkeit gibt es keine einfache Lösung. Zudem ist der Weg durch Politik, Aufsicht und Stakeholder noch nicht klar gezeichnet. Nutzen Sie zur Datengewinnung, -verarbeitung und -offenlegung deshalb ein möglichst offenes und jederzeit individuell erweiterbares System, das sich aus Ihrem zentralen ESG-Datenhaushalt speist.

- Der Transformationsprozess Ihres Instituts sollte auf Basis eines ganzheitlichen Konzepts erfolgen, beginnend mit einer Geschäftsmodellanalyse.

- Setzen Sie schon im Rahmen der Erstellung Ihres Nachhaltigkeitskonzepts auf automatisierte Prozesse und KI-Tools, es sollten bei den zukünftigen Prozessabläufen möglichst wenig Personalressourcen beansprucht werden. Auch für kleinere Häuser bestehen am Markt bereits zahlreiche gut durchdachte und erschwingliche Technologien (z. B. im Bereich Textextraktion und Robotic Process Automation).

- Binden Sie als Vorstand den Aufsichtsrat rechtzeitig in die Transformationsprozesse und Strategieanpassung ein.

- Stellen Sie durch ausreichende Schulungen sicher, dass die Mitglieder von Vorstand und Aufsichtsrat sowie Mitarbeiter auf Schlüsselpositionen über die notwendigen Kenntnisse zur Beurteilung von Nachhaltigkeitssachverhalten bezogen auf Ihr Institut und die relevanten Märkte verfügen.

- Orientieren Sie sich an den Good-Practice-Ansätzen der BaFin, um erste Ansätze zur Berücksichtigung von ESG-Risiken zu schaffen, die im Laufe der folgenden Jahre verbessert werden können.

Aufgrund unserer laufenden Prüfungs- und Beratungstätigkeiten in zahlreichen Kredit- und Finanzdienstleistungsinstituten in ganz Deutschland sowie unseres regelmäßigen Austauschs mit Vertretern aus Wissenschaft, Verbänden und Aufsicht verfügen wir über das notwendige Best-Practice-Wissen für Ihren Transformationsprozess und die verschiedenen Anforderungen an eine Nachhaltigkeitsberichterstattung. Mit unserer eigenen Akademie sind wir auf die Schulung von Vorständen und Aufsichtsräten auch im Hinblick auf ESG-Anforderungen spezialisiert. Wir unterstützen Sie gern.

Veröffentlicht in Aktuelle Themen