Hintergrund:

Einheitliche Datenformate sind erforderlich, um den Austausch gemeldeter Daten über Kreditinstitute und Wertpapierfirmen im Rahmen des Single Rulebooks zu ermöglichen, dessen Zweck es ist, die Harmonisierung der Rechtsvorschriften im EU-Bankensektor zu verbessern und das reibungslose Funktionieren der grenzüberschreitenden Aufsicht zu erleichtern. Wesentliche Bestandteile dieses einheitlichen Regelwerks, das für alle Finanzinstitute in der EU verbindlich ist, sind die technischen Regulierungs- und Durchführungsstandards (RTS und ITS) der Europäischen Kommission sowie die Leitlinien und Empfehlungen der Europäischen Bankenaufsichtsbehörde (EBA).

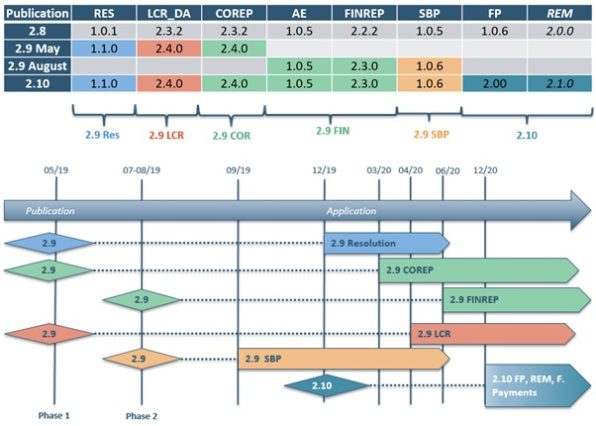

EBA-Berichtsrahmen 2.9:

Der neue EBA-Berichtsrahmen 2.9 zielt darauf ab, der Einhaltung der Konformität zwischen den Meldepflichten und Änderungen des Regulierungsrahmens sowie dem wachsenden Bedarf der Aufsichtsbehörden nach Risikobewertungen nachzukommen. Erstmals steigt die EBA mit diesem Berichtsrahmen auf die neue modulare Veröffentlichung um, das heißt, dass für unterschiedliche Berichtsrahmen-Module aufgrund von unterschiedlichen Anwendungszeitpunkten der zugrunde liegenden regulatorischen Anforderungen unterschiedliche Stichtage gelten. Dabei hilft der veröffentlichte Zeitplan (siehe obige Abbildung) den Nutzern in ihrer Planung.

(Abbildung entnommen: European Banking Authority (EBA): Reporting framework 2.9.

Online unter: https://eba.europa.eu/risk-analysis-and-data/reporting-frameworks/reporting-framework-2.9.)

Überarbeitung der FINREP-Anforderungen:

Am 16. Juli 2019 hat die EBA die Änderungen der ITS zur aufsichtsrechtlichen Berichterstattung in Bezug auf FINREP veröffentlicht. Folgende sind die wichtigsten Änderungen:

- Non-Performing und Forborne Exposures (NPE und FBE) – Bestehende Templates, die für alle Anwender relevant sind, wurden geändert und für die Berichterstattungspflicht für Institute, deren NPL-Quote 5 Prozent übersteigt, ist eine Erweiterung um 5 Templates geplant. Die Ergänzungen sollen die Fähigkeit der Aufsichtsbehörden dahingehend optimieren, ausgefallene Portfolios besser bewerten und überwachen zu können.

- Gewinn- und Verlustrechnung (GuV) – Die vorgeschlagenen Änderungen der Berichterstattung beziehen sich vor allem auf eine detailliertere Darstellung der Betriebs- und Verwaltungskosten durch zusätzliche Angaben unter anderem zu Personal und IT-Aufwendungen.

- Internationaler Rechnungslegungsstandard IFRS 16 (Leasingverhältnisse) – Die Anpassung erfordert von IFRS-Anwendern den zusätzlichen Ausweis von Nutzungsrechten, der sich aus der Einführung des IFRS 16 ergibt.

Die Implementierung und Übernahme in EU-Recht läuft seit dem 30. April 2019. Erster Meldestichtag ist der 30. Juni 2020, nicht wie zunächst angekündigt der 31. März 2020.

Handlungsbedarf:

- Überprüfung und ggf. Erweiterung bestehender Meldeprozesse und -formulare

- Ggf. Anpassung des Umsetzungsplans